티스토리 뷰

목차

공감하기와 구독은 큰 힘이 됩니다 :)

존버씨이야기 카카오톡 채널 추가하고

카카오톡으로 편하게 받아보기 (링크 클릭)

박스권 차트의 대명사 SK텔레콤

어떤 투자 포인트로 바라볼까?

통신사는 망하기 힘든 기업이죠. 그중에서도 한국의 SK텔레콤 같이 확고한 지위를 가진 기업이라면 더더욱 안정적인 기업일 것입니다. 그래서 통신사 주식하면 안정성, 배당성 등이 투자 포인트입니다. 그런 성향을 가진 주주에게 인기 있는 업종이기도 하죠.

그러나 동시에 재미없는 주식이기도 합니다. SK텔레콤 주가 장기 차트를 보시면 박스권에서 지지부진한 모습을 보여줍니다. 그래서 통신사 주식을 보지 않고 있었는데요. 이제는 슬슬 돌아봐야할 시점이지 않을까 생각합니다.

통신사 중에서도 SK텔레콤을 살펴보겠습니다. 투자 포인트는 다음과 같습니다.

-

3분기 영업이익 YoY 증가 추세로 전환 가능성 큼

-

5G 이용자 순증에 따른 핵심 사업부(무선) ARPU 증가

-

주주환원 정책

-

성장성 높은 자회사의 IPO 추진

-

외인 수급 유입 가능성

그리고 리스크는 다음과 같이 생각해봤습니다.

-

정책 규제 리스크

-

전망보다 느려지는 5G 가입자 순증

첨언을 하자면 통신사 업종에 투자할 때 가장 무서운 것이 정부의 규제라고 생각합니다. 돈 많이 벌면 언론과 국회에서 때리기 때문입니다. 그 이유는 이 업종이 이익 극대화를 추구하는 기업인 동시에 국민의 공공재의 역할도 하기 때문입니다.

주주인 동시에 통신 요금제 이용자인 저로서는 각 입장이 조화롭게 반영되었으면 좋겠네요 ^,.^;

SK텔레콤 최신 리포트 모아보기

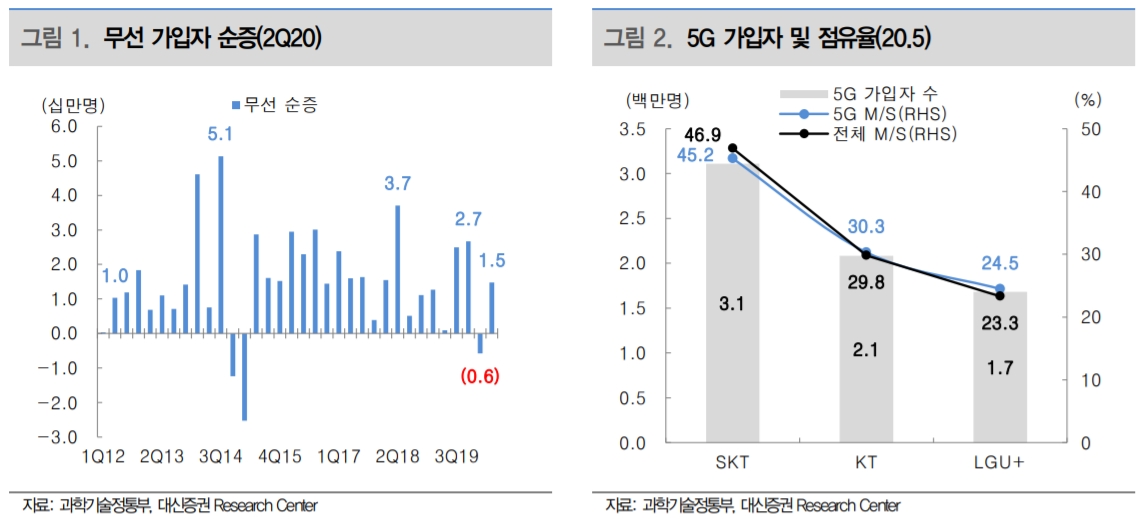

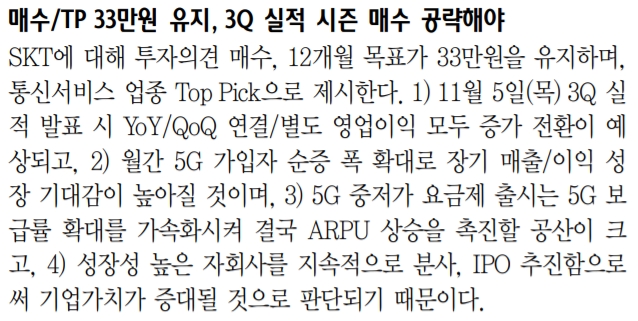

위 그림은 SK텔레콤의 실적 핵심지표입니다. 무선사업부의 영업실적이 증가하기 위해선 5G 가입자의 순증과 시장점유율 유지 혹은 확대가 필요합니다. IPTV와 인터넷은 SK텔레콤의 자회사 SK브로드밴드의 KPI입니다. SK텔레콤의 연결 영업실적으로 반영됩니다. 아래에 SK텔레콤 주가와 기업에 대한 애널리스트의 리포트를 발췌했습니다. 참고하세요.

다음은 시장에서 SK텔레콤 주가를 긍정적으로 전망하는 이유에 대한 짧은 코멘트입니다.

-

11월 5일 실적 발표 시 영업이익 증가 전환 예상

-

월간 5G 가입자 순증폭 확대로 성장 기대감

-

5G 중저가 요금제 출시로 인한 보급률 확대 그리고 ARPU 증가

-

성장성 높은 자회사 지속적으로 분사 및 IPO 하여 기업가치 증대

그러나 SK텔레콤 주가는 10월 14일에 -4.95% 종가로 마무리지으며, 갑작스러운 낙폭을 보여줬는데요. 이는 모빌리티 사업부 분사와 아이폰 출시에 따른 마케팅 비용 우려로 인한 하락입니다. 이에 대한, 코멘트 또한 아래 첨부합니다.

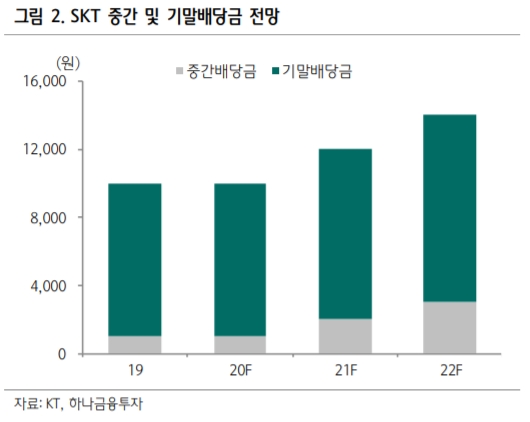

SK텔레콤 주가의 하방을 지지해줄 만한 재료로 주주환원 정책 또한 짚고 넘어가야 합니다. 배당성향과 배당액 모두 늘어날 것 같습니다. 만약 SK텔레콤 주가가 일정 배당수익률 밑으로 떨어지고, 그 수익률이 매력적이라면 배당수익률로 인한 매수세가 하방을 지지해줄 수 있겠죠. 이에 대한 코멘트입니다. 특히 지속적으로 하락했던 외국인의 지분율이 매수세가 유입되며 회복될 수 있는 요소입니다.

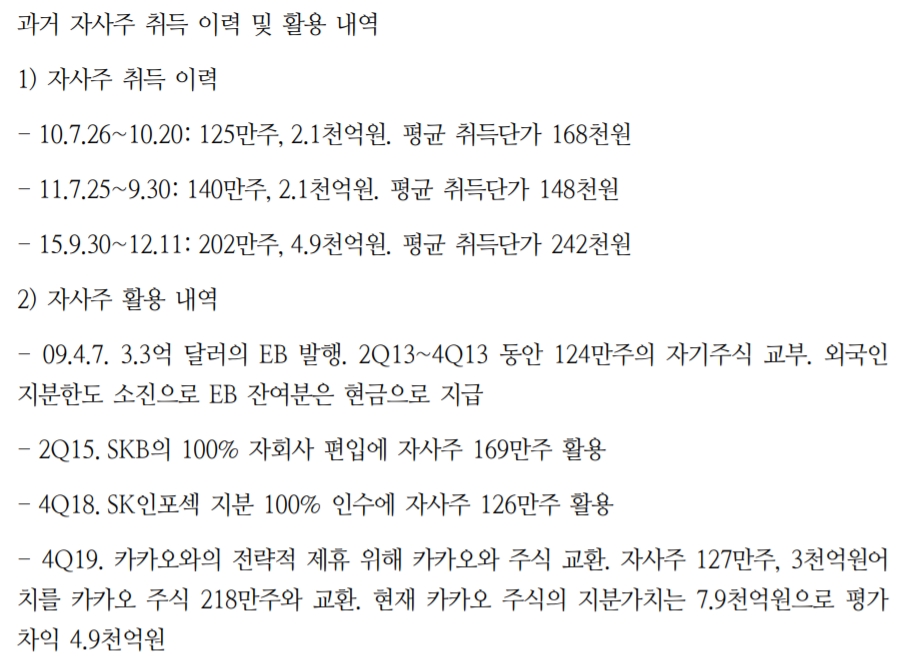

주주환원 정책의 일환으로 자사주 매입 또한 있는데요. SKT는 자사주 매입을 하여 활용하는데 귀재입니다. 카카오 지분가치로 차익을 얻은 것도 놀랍지만, SK브로드밴드를 100% 자회사로 편입시켜 연결실적을 증가시킨 것은 이익의 체력을 기르는데 크게 기여했습니다. 그리고 자회사들의 영업실적은 지속적으로 증가할 전망입니다.

본업인 무선사업부에서의 실적과 자회사의 영업실적이 같이 상승 트렌드라는 것은 이익창출능력이 좋아졌다는 의미로 해석할 수 있습니다.

SK 텔레콤 주가 전망

SK텔레콤 주가 전망입니다. 오늘 참고한 하나금융투자 리포트는 33만원, 대신증권은 35만원을 각각 목표주가로 설정했습니다. 과연 2014년의 전고점을 넘어 목표주가를 달성할 수 있을지 기대됩니다.

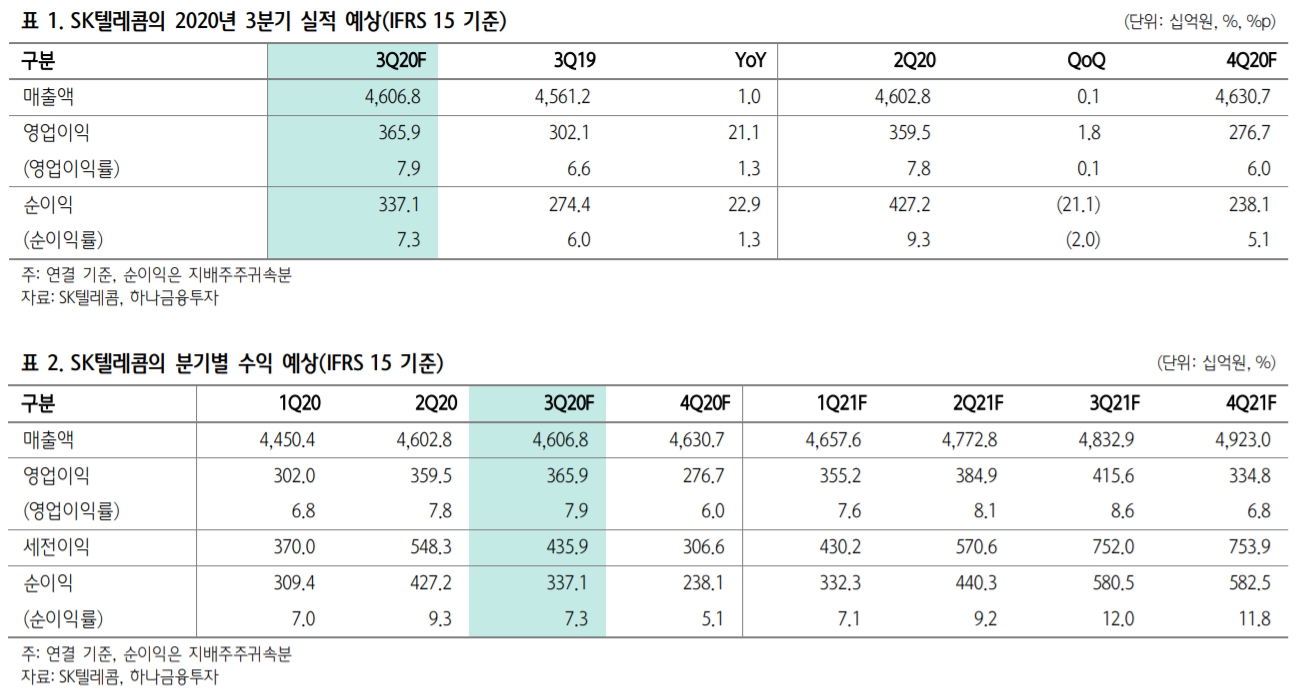

영업 실적 전망치는 이번 3분기 실적을 기점으로 영업이익 증가 추세로 접어드는 것으로 전망하고 있습니다. 적정주가는 영업가치와 비영업가치를 나눠서 각각 할인율 및 멀티플 적용 후 추산한 것입니다. 아래 내용 참고하시면 됩니다.

4G가 첫 서비스를 시작하고 2014년까지 SK텔레콤은 주가 30만원을 달성했었습니다. 5G 서비스로 인한 본격적인 실적 향상 추세 초입인 지금, SKT가 새로운 전고점을 향해 달리고 있는건 아닐지 수시로 체크해봐야겠습니다.

인기글 다시 보기

& 관련 자료 및 출처 링크

인기글 다시 보기)

BGF리테일 주가, GS리테일 주가 (편의점 관련주 분석)

www.chosun.com/economy/tech_it/2020/10/15/GH2ZUHIREJCVPBVLT5Z3XR5G5E/

https://www.chosun.com/economy/tech_it/2020/10/15/GH2ZUHIREJCVPBVLT5Z3XR5G5E/

www.chosun.com

존버씨이야기 카카오톡 채널 추가하고

기업분석,

카카오톡으로 편하게 받아보기 (링크 클릭)

존버씨이야기

<전국민 현명하고 행복한 투자자되기 프로젝트> 존버씨이야기 채널 추가하고 존버하는 법에 관한 이야기 구독하기

pf.kakao.com

긴 글 읽어주셔서 감사합니다 :)

도움이 되셨다면, 하트 모양의 공감하기와 구독 꾸욱 눌러주세요!

※ 본 자료 발행 시점 기준 작성자는 해당 종목을 보유하고 있습니다.

※ 본 자료는 종목에 대한 매수 추천이 절대 아니며, 투자의 참고 자료로만 활용하시기 바랍니다.

※ 주식 투자는 원금이 보장되지 않습니다. 투자 판단의 최종 책임은 본 자료를 열람하시는 이용자에게 있습니다.

※ 본 자료는 작성자의 허락 없이 무단 복제, 캡처, 도용할 수 없습니다. 링크 공유만 허락합니다.

감사합니다.

'투자로 부자되는 팁' 카테고리의 다른 글

| (2부) 연준의 금리인상 그리고 인플레이션 (by 신한은행 오건영 부부장) (0) | 2021.04.28 |

|---|---|

| 연준의 금리인상 그리고 인플레이션 (by 신한은행 오건영 부부장) (0) | 2021.04.26 |

| 이마트 주가 전망 2편 (3분기 전망 업데이트) (0) | 2020.10.14 |

| GS홈쇼핑 주가 전망 (지에스홈쇼핑 주가) (0) | 2020.10.13 |

| LG화학 실적 발표 주가전망, 원화 강세 환율 하락 (0) | 2020.10.12 |